Enlighten your future

Enlighten your future L’exemption de la prime locative : modalités pratiques suivant circulaire du 27 septembre 2024 L.I.R. n° 115/14

L’exemption de la prime locative suivant circulaire du 27 septembre 2024 L.I.R. n° 115/14

La loi du 22 mai 2024 introduit une exemption des primes locatives que les employeurs peuvent allouer à leurs salariés.

L’exemption est ainsi prévue à l’article 115 numéro 13c de la loi de l’impôt sur le revenu. Les modalités d’application sont fixées par le règlement grand-ducal du 22 mai 2024.

La circulaire du 27 septembre 2024 L.I.R. n° 115/14 du directeur des contributions apporte des précisions concernant cette exemption.

Conditions :

Il y a plusieurs conditions à respecter pour pouvoir bénéficier de l’exemption :

- Le salarié doit être âgé de moins de 30 ans au début de l’année d’imposition ;

- Le salarié doit être lié par un contrat de travail ;

- Un contrat de bail doit être signé ;

- Le salarié ne doit pas avoir une rémunération annuelle brute, y compris l’ensemble des émoluments et avantages, à l’exception de la prime locative, supérieure à 30 fois le salaire social mensuel minimum pour travailleurs qualifiés.

- Le montant versé par l’employeur ne peut pas dépasser le montant supporté par le salarié au titre de son loyer, hors charges, tel que mis en évidence par le contrat de bail conclu par le salarié ;

- Seul le loyer payé par le salarié en lien avec le logement à titre de résidence principale est susceptible de bénéficier d’une prime locative éligible à l’exemption ;

- Le montant brut de la rémunération annuelle, y compris l’ensemble des émoluments et avantages, à l’exclusion de la prime locative, du salarié à qui est versée la prime locative ne dépasse pas trente fois le salaire mensuel minimum pour travailleurs qualifiés ;

A noter que l’exemption est possible même si la résidence principale du salarié n’est pas sur le territoire luxembourgeois.

Les biens loués dans le cadre d’une colocation sont également éligibles.

Le loyer pris en compte est toujours le loyer hors charges.

Si le salarié travaille pour un groupe intégré au sens de l’article 164bis, alinéa 1er, point 5, L.I.R., l’employeur doit prendre en considération l’ensemble de la rémunération reçue au cours de l’année durant la période d’activité du salarié au service de l’ensemble des membres de ce groupe intégré.

L’exemption ne peut pas s’appliquer sur une prime locative versée plus d’un mois après l’échéance du loyer auquel elle se rapporte : Sont ainsi exclues de l’exemption les primes locatives relatives aux loyers payés par le salarié avant l’entrée en service auprès de l’employeur, ainsi que la prime locative versée en une seule fois pour couvrir plusieurs mois de loyers payés antérieurement.

En vue d’une vérification du plafond de rémunération rendant éligible à l'exemption dans le cadre d'un salarié à temps partiel ou ayant débuté l'activité auprès de l'employeur en cours d'année, il y a lieu d'extrapoler la rémunération versée par l'employeur allouant la prime vers une année complète à temps plein, au plus tard lors de la dernière allocation de l'année d'imposition. Si la rémunération ainsi calculée dépasse le plafond de rémunération défini à l'article 115, numéro 13c, troisième phrase, numéro 3 L.I.R., alors l'employeur ne peut pas appliquer l'exemption, et doit procéder a la régularisation dans l'éventualité où des exemptions ont déjà été accordées.

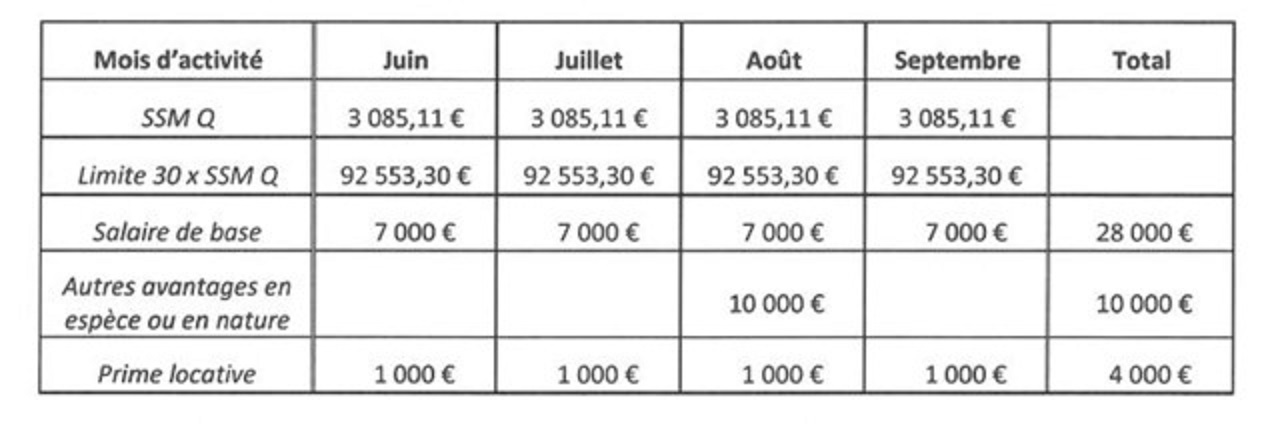

Exemple 1— Extrapolation sur une année pleine

Donnée : Un salarié débute son activité à temps plein en juin et quitte son emploi en septembre. L'employeur accorde l'exemption de la prime locative durant les mois d'activité du salarié et procède à une vérification lorsque le salarié quitte son service.

Solution :

- Calcul du plafond de rémunération annuelle pour la régularisation finale = Salaire social minimum qualifie applicable à la dernière allocation de rémunération multiplie par 30 = 3 085,11 € x 30 = 92 553,30 €

- Calcul de la rémunération annuelle par extrapolation (la prime locative elle-même est à ignorer) :

Rémunération par mois : 28 000 € 4 mois = 7 000 €

Extrapolation sur une année : (28 000 / 4 mois) x 12 mois = 84 000 €

II convient d'y ajouter la rémunération non-périodique : 84 000 € + 10 000 € = 94 000 €

- Le salarié dépasse, par extrapolation sur une armée entière, la rémunération plafonnée donnant droit à l'exemption. L'employeur doit procéder à une régularisation et annuler l'exemption appliquée a la prime locative.

Champ d’application de l’exemption :

Pour bénéficier de l’exemption, la prime locative ne peut excéder le montant le moins élevé entre :

- Le montant du loyer (hors charges) effectivement supporté par le salarié

- Un montant maximal de 1.000 EUR, pour une occupation par mois entier à temps plein pleinement imposable au Luxembourg

C’est le montant de prime locative éligible à l’exemption de 25 % qui est soumis à ces limites.

Le plafond de 1.000 EUR concerne un temps plein. Pour un temps partiel, le montant de la prime locative éligible à l’exemption est à calculer concurrence de la fraction correspondant au rapport existant entre, d'une part, les heures de travail du mois effectivement rémunérées et, d'autre part, le nombre des heures de travail pour lesquelles le même salarié aurait été rémunéré, s'il avait été occupé le mois entier et à temps plein. ».

Exemple 2 — Activité sur un mois partiel

Donnée : Un salarié, à temps plein et pleinement imposable au Luxembourg, débute son activité au service de l'employeur le 13 septembre 2024. II a ainsi travaillé pour son employeur 96 heures au cours du mois de septembre 2024, sur un total de 168 heures de travail au total pour un salarié qui aurait été occupé le mois entier à temps plein.

Le loyer hors charges du salarié est de 2 000 euros par mois.

Solution : Le montant maximal de prime locative éligible à l'exemption pour le mois de

septembre 2024 s'élève à :

1 000 € (plafond) x (96 heures rémunérées / 168 heures au total) = 571,43 €

L'exemption s'élève à : 25% x 571,43 € = 142,86 €

Exemple 3 — Activité à temps partiel sur un mois entier

Donnée : Un salarié, occupe à temps partiel (50% d'une tâche complète) et pleinement imposable au Luxembourg, doit recevoir en août 2024 une prime locative. II a travaillé pour son employeur 88 heures au cours du mois d’août 2024, sur un total de 176 heures de travail au total pour un salarié qui aurait été occupé le mois entier à temps plein. Le loyer hors charges du salarie est de 2 000 € par mois.

Solution : Le montant maximal de prime locative éligible à l'exemption pour le mois

D’août 2024 s'élève à :

1 000 € (plafond) x (88 heures rémunérées / 176 heures au total) = 500 €

L'exemption s'élève à : 25% x 500 € = 125 €

Exemple 4 — Activité à temps partiel sur un mois entier

Donnée : Un salarié, occupe à temps partiel (80% d'une tache complète) et pleinement imposable au Luxembourg, doit recevoir en juin 2024 une prime locative. II a travaillé pour son employeur 128 heures au cours du mois de juin 2024, sur un total de 160 heures de travail au total pour un salarie qui aurait été occupe le mois entier à temps plein. Le loyer hors charges du salarié est de 800 € par mois.

Solution : Le montant maximal de prime locative éligible à l'exemption pour le mois de

juin 2024 s'élève à :

800 € (loyer) x (128 heures rémunérées / 160 heures au total) = 640 €

L'exemption s'élève à : 25% x 640 € = 160 €

Par ailleurs, un autre ajustement est nécessaire en présence de revenu exonéré par application d'une convention internationale contre les doubles impositions ou d'une autre convention interétatique. Une ventilation de l'exemption est alors à effectuer selon la relation des jours travaillés et imposables au Luxembourg et des jours travaillés à l'étranger au courant du mois du paiement de la prime locative.

Exemple 5 — Présence de revenus exonérés

Donnée : Un salarié à temps plein, non-résident, exerce son activité pour la moitié de son temps sur son lieu de travail au Luxembourg, et pour l'autre moitié en télétravail depuis son domicile à l'étranger. II est imposable au Luxembourg sur la moitié de ses jours de travail, le reste des jours étant exonéré en raison de la convention préventive de double imposition signée entre son pays de résidence et le Luxembourg. Le loyer hors charges du salarie est de 1 200 €.

Solution : Le montant maximal de la prime locative éligible à l'exemption s'élève normalement à 1 000 € (application du plafond pour un temps plein sur un mois entier). Toutefois, en raison de la présence de revenus exonérés, l'exemption devra être ventilée à proportion de la part des jours imposables au Luxembourg. L'exemption s'élève ainsi à : 1 000 € x 25% = 250 € (exemption applicable en ('absence de revenu exonéré)

250€ x 50% = 125 € (ventilation de ('exemption en présence de 50% de jours exonérés)

Précisions complémentaires :

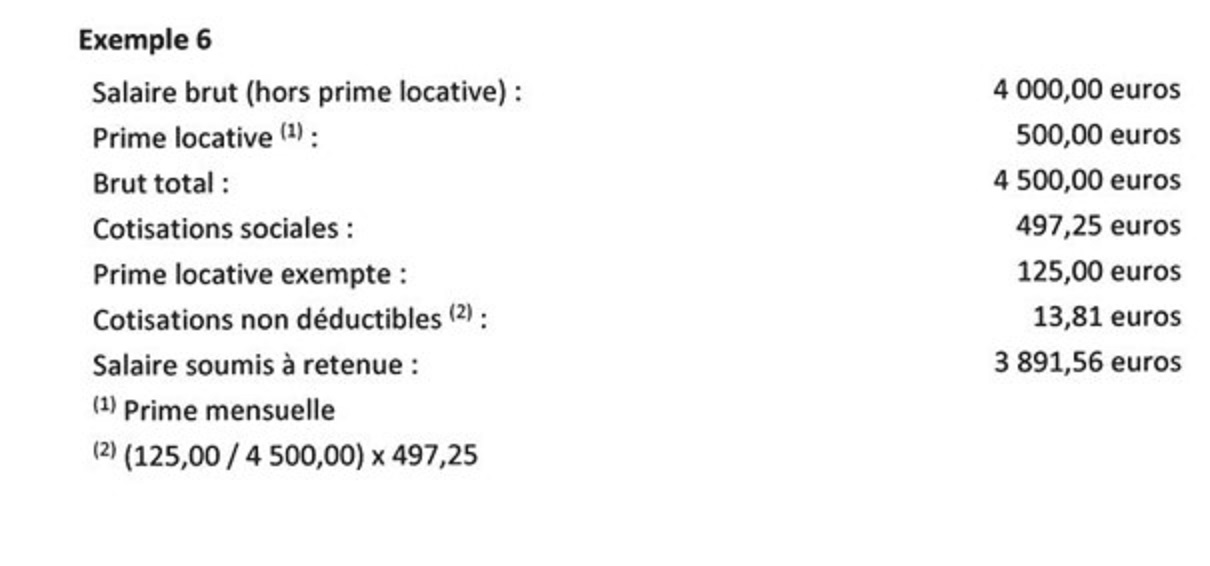

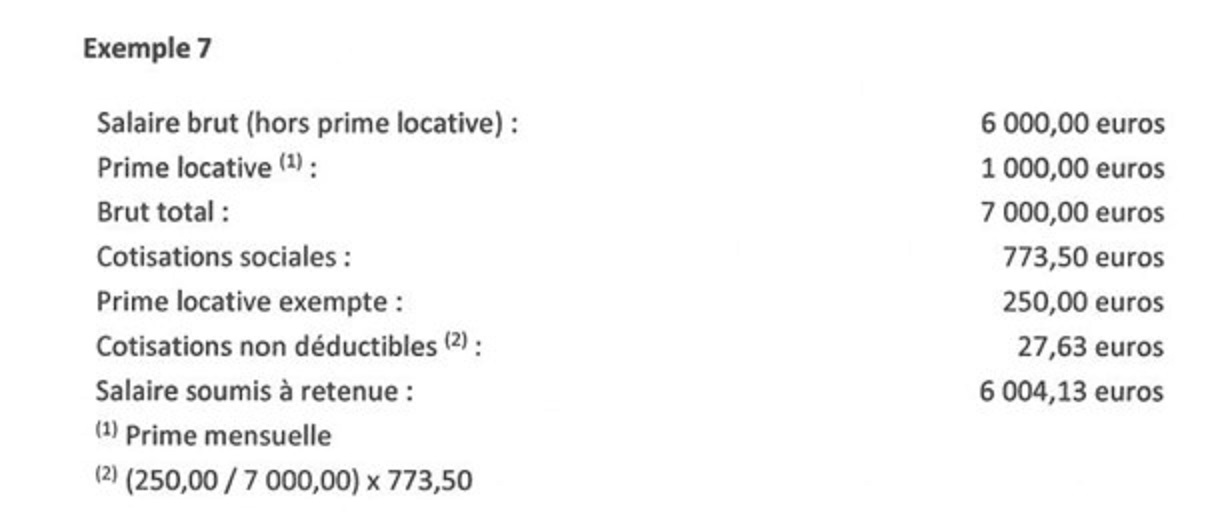

Les cotisations sociales relatives à la partie exemptée de la prime locative ne sont pas déductibles.

Pour déterminer le montant des cotisations sociales non déductibles, les employeurs peuvent appliquer la règle dite « règle de trois » tel qu’illustrée dans les exemples suivants :

Primes locatives allouées aux associés/actionnaires de sociétés de capitaux :

Si des primes locatives sont allouées à un associé ou actionnaire d'une société de capitaux réalisant un revenu provenant d'une occupation salariée attribué par ladite société, et même si cet associé ou actionnaire est le seul salarie bénéficiant d'une telle prime, cette prime locative allouée est à considérer comme revenu provenant d'une occupation salariée au sens de l'article 95 L.I.R. et l'exemption prévue à l'article 115, numéro 13c, L.I.R. est à accorder si l'ensemble des conditions y reprises sont remplies.

Procédure et documentation :

Il est nécessaire de renseigner le montant de la prime locative et l'exemption appliquée sur le certificat de salaire, de retenue d’impôt et de crédits d’impôt bonifiés (modèle 160). La prime locative doit obligatoirement être dissociée du salaire brut. La partie exemptée de la prime locative devra obligatoirement être renseignée a la section C du modèle 160 avec un libellé clair et précis tel que « prime locative exemptée », « exemption art. 115, 13c L.I.R. » ou similaire.

Au livre de salaire la prime locative devra également être clairement identifiable.

L'employeur est tenu de vérifier que les conditions pouvant donner droit a l'exemption sont remplies, et de présenter les documents probants en cas de contrôle de la retenue sur salaire.

Le salarié doit donc fournir à l'employeur les preuves lui permettant de procéder à la vérification de la situation locative. (bail et les éventuels avenants y relatifs).

Date d'entrée en application :

Pour bénéficier de l'exemption, le premier versement de la prime locative peut ainsi avoir lieu au plus tôt lors de la période de paie qui prend fin au cours du mois pendant lequel a lieu l'entrée en vigueur de la loi du 22 mai 2024 et du règlement grand-ducal du 22 mai 2024.