Enlighten your future

Enlighten your future Adaptation du barème de l’impôt sur le revenu à hauteur de 4 tranches indiciaires

Adaptation du barème de l’impôt sur le revenu

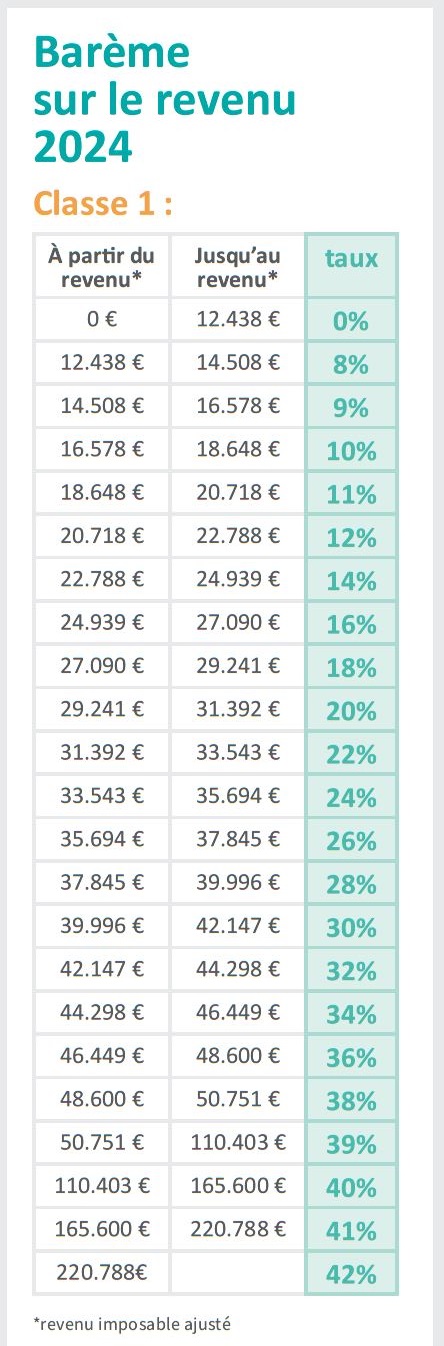

Le 27 novembre 2023, le gouvernement a déposé le projet de loi 8343 qui vise à augmenter à partir du 1er janvier 2024 les tranches du barème de l’impôt sur le revenu de 10,38 % (par rapport au tarif applicable depuis 2017). Cela correspond à 4 tranches indiciaires.

Cette décision intervient dans un contexte économique difficile et devrait ainsi permettre de d’alléger la charge fiscale des ménages et ainsi renforcer leur pouvoir d’achat. Cela profitera donc également indirectement aux entreprises et aux commerces.

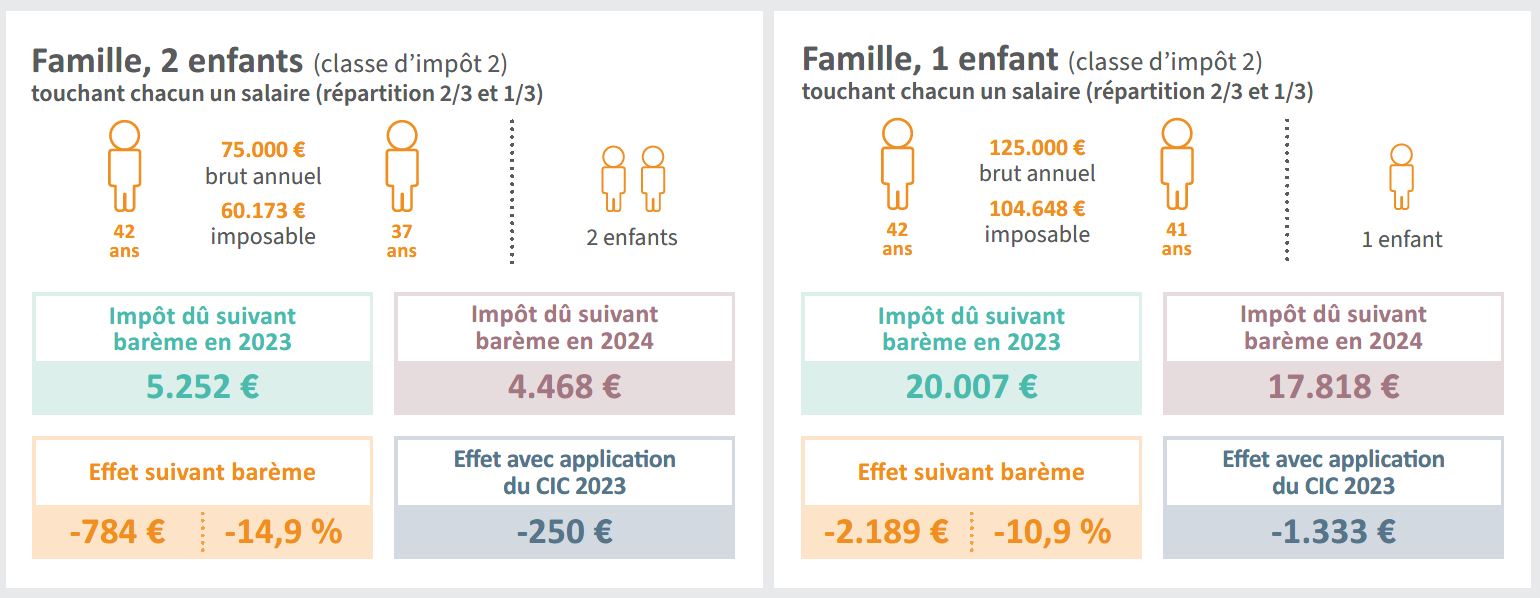

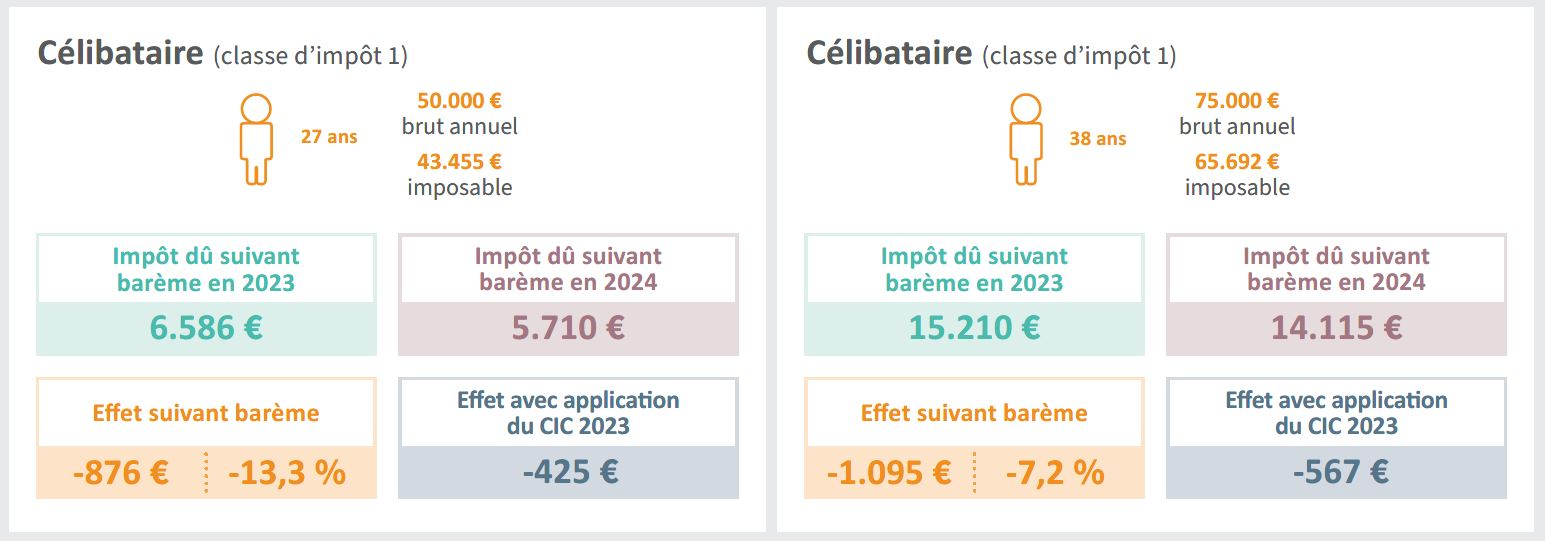

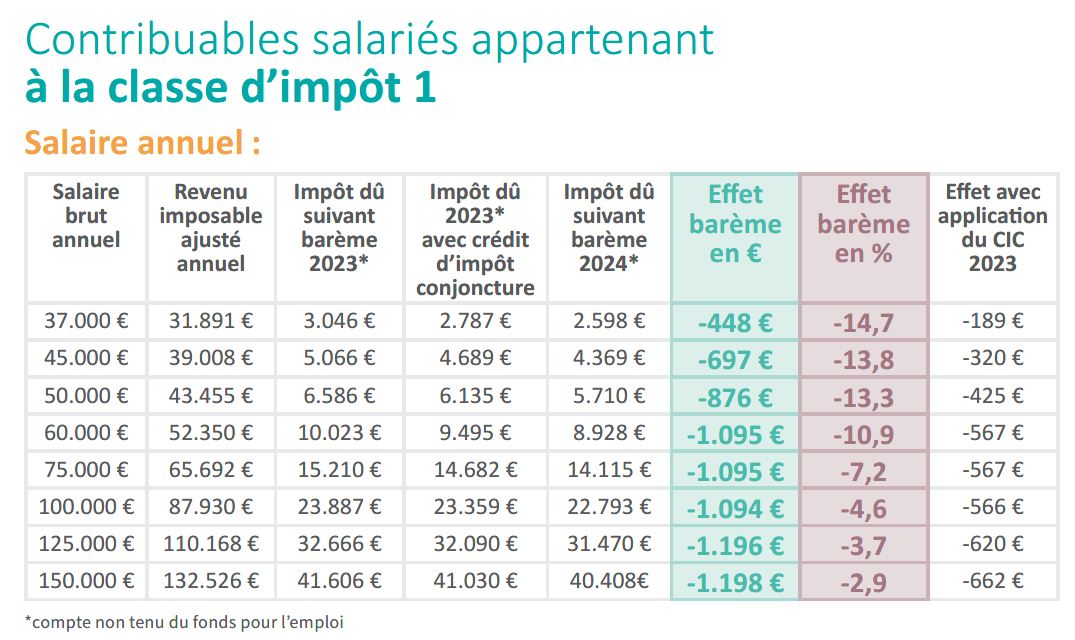

Ainsi, un contribuable de la classe d'imposition 1 avec un salaire brut annuel de 75.000 euros un gain net annuel de 1.095 euros en 2024.

Un couple avec un total annuel brut de 125.000 euros (dont le salaire de la première personne représente 2/3 et celui de la deuxième 1/3), l'effet par rapport à 2023 s'élève à 2.189 euros. Leur charge fiscale diminuera donc de 10,9%.

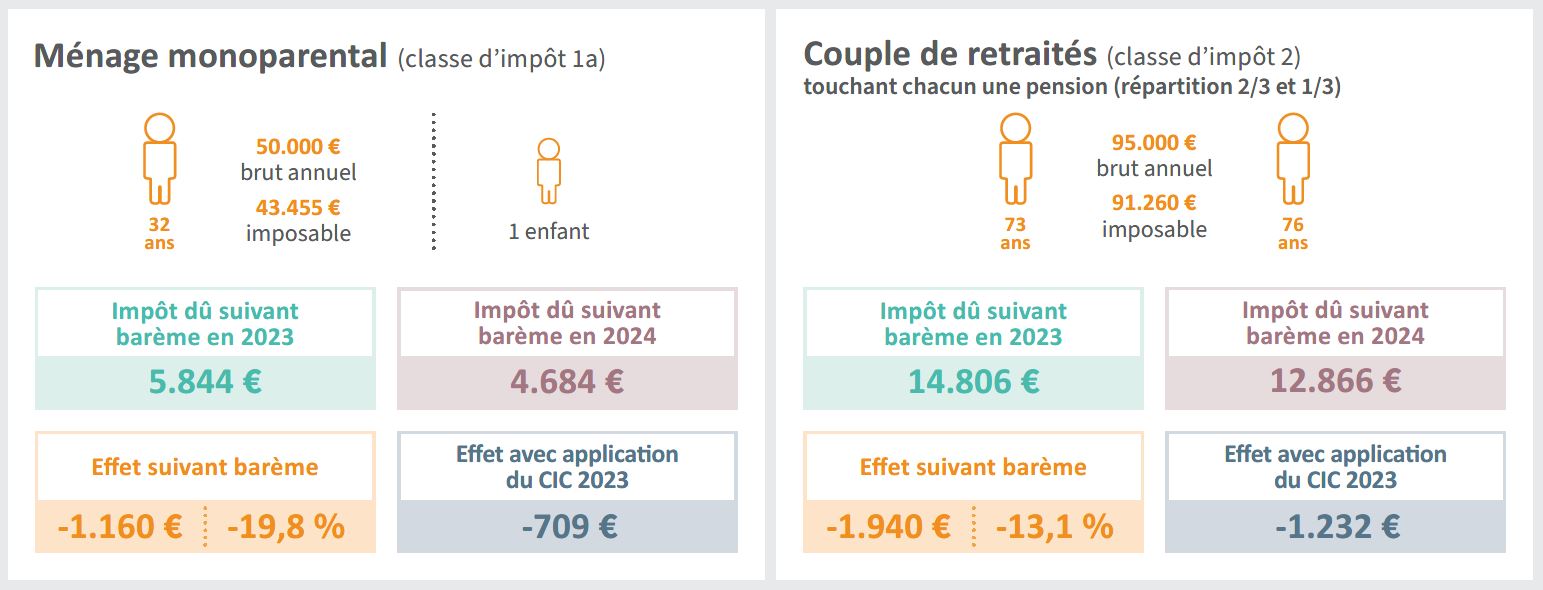

Un contribuable de la classe d'imposition 1a avec un salaire brut annuel de 50.000 euros dispose, grâce à l'adaptation, de 1.160 euros de plus en 2024. Cela correspond à une réduction de la charge fiscale de 19,8%. En prenant en considération le CIC applicable en 2023, l'effet se chiffre à 709 euros.

Ce projet de loi prévoit aussi l’adaptation à l’évolution de l’indice des prix des coefficients de réévaluation qui ont pour effet d’éliminer l’inflation dans le calcul des plus-values imposables.

Concernant l’adaptation des tranches du barème de l’impôt sur le revenu voici quelques exemples chiffrés dans les tableaux ci-dessous.